|

|

|

|

|

Billbox werkt aan EGI aanvraag |

|

In Billbox worden door Issie nieuwe elektronische betaalmogelijkheden ontwikkeld.

De twee laatste ontwikkelingen zijn EGI bank activiteiten zie onder 1. en een E.B.P.P.product, zie onder 2.

1.Inleiding

Door de wijziging van de Wet Toezicht Kredietwezen (Wtk) 1 juli 2002, kunnen niet-banken elektronisch geld van personen (natuurlijke personen en rechtspersonen) in beheer nemen. Doordat er een wettelijk kader is, is de instelling onder toezicht van de Nederlandsche Bank en is hierdoor een betere waarborg over de ingelegde gelden.

Belangrijke punten uit deze wijziging in de WtK van 1992 met betrekking tot Elektronische Geldsinstellingen (EGI):

WETWIJZIGING

ïWetswijziging maakt uitgifte elektronisch geld door niet banken mogelijk

ïDefinitie elektronisch geld

ñOpgeslagen op elektronische drager

ñAanvaard door anderen

ñUit te geven geld tenminste ontvangen geld

ïGeldig binnen geheel Europa

ïVergunning verplichting

ñInrichting AO/IC Verplichtingen

ïVerplichtingen

ñOmwisselplicht

ñRapportage DNB,

ñMOT en WID

Elektronische Geld Instellingen (EGIís) worden ingeschreven in het door de Nederlandsche Bank gehouden register als bedoeld in artikel 52. Zij krijgen daarvoor een vergunning ingevolge artikel 6 Wtk 1992 Wet Toezicht Kredietwezen en worden ingeschreven met onderafdeling 7, Elektronische Geldinstellingen. Algemene banken vallen onder onderafdeling 1 van dit zelfde register.

In het kader van de omwisselplicht, ontstaat ook de mogelijkheid andere financiÎle transactiediensten aan de klanten van de EGI aan te bieden.

Het uiteindelijke voordeel voor de klanten is transparant betalingsverkeer tegen concurrerende tarieven.

Onze aandacht gaat uit naar de doelgroep detailhandel die kleine, maar grote aantallen betalingen ontvangen van hun klanten. Dit zijn in principe Nederlandse consumenten.

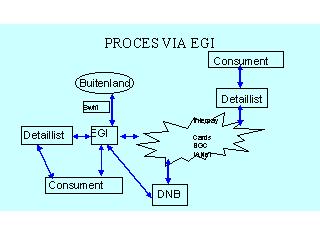

In onderstaande slide wordt een blauwdruk gegeven van de huidige situatie van de girale processen in Nederland in relatie tot de Billbox EGI doelgroep.

Zie hiervoor het bovenstenste plaatje: Huidige Situatie

Daar horen voor de detailhandel in Nederland de volgende kostensoorten bi die door de banken en Interpay in rekening worden gebracht.

HUIDIGE KOSTEN BETAALPROCES DETAILHANDEL

ñïPin:

ñDetaillist krijgt BEANET nota van Interpay;

ñDetaillist krijgt beheerskosten van zijn bank;

ñBank detaillist berekent float (1-2) dagen

ñHolding krijgt beheerskosten van zijn bank (dat kan dezelfde bank zijn)

ñHolding krijgt float van zijn bankrelatie

ñïChartaal:

ñAfstortkosten

ñWaardetransport / Beveiliging

ñBankkosten

ñFloat

Het tweede plaatje geeft de plaats van de EGI aan. In vergelijking met plaatje over de huidige situatie, neemt De EGI neemt de plaats van de bank in, echter alleen voor het elektronisch giraal betalingsverkeer.

Het gebruik van zoín EGI voor bijvoorbeeld retailers die dezelfde service afnemen van de EGI als van een bank betekent dit een kostenvoordeel van ongeveer 30%. Bovendien is de EGI een kans om tussen de banken als marktpartij te operen en daarbij het chartale geld te vervangen door elektronisch geld. Omdat in dit proces in de keten een schakel (de bank) wegvalt, kunnen klanten van de retailers zelf benaderd worden voor hun betaalgedrag. Ook zijn er sinds kort nieuwe mogelijkheden om de functie op de huidige chipknip te veranderen.

Kosten die de EGI in rekening brengt zijn gebaseerd op dezelfde kosten als de banken nu betalen, tarieven en kortingsregelingen van Interpay 2002.

HUIDIGE KOSTEN BETAALPROCES DETAILHANDEL met EGI

ñïPin:

Detaillist wordt door de EGI belast voor de Pinkosten. Deze zijn ongeveer 30 procent lager dan de huidige Pinkosten via Beanet.

ñïElectronische oplossing (vervanging chartaal):

Off line (kosten zijn lager dan chartaal). Gespaard saldo is minimaal gelijk aan îprepaidî op elektronische drager.

Ook gegarandeerd, net als pin, maar dan off-line

|

| |

|

| |

|

2. Billbox elektronische notabus en on line betalen |

|

Wat in de USA inmiddels al heel gebruikelijk is en bekend staat als Electronic Billing Payment and Presentment (EBPP) is binnenkort ook in Nederland beschikbaar. Wat in de USA inmiddels al heel gebruikelijk is en bekend staat als Electronic Billing Payment and Presentment (EBPP) is binnenkort ook in Nederland beschikbaar.

BillBoxÆ vervangt het traditionele logistieke proces van het verzenden van rekeningen aan consumenten en de betaling hiervan door consumenten. Als cyber-intermediair gebruikt BillBoxÆhiervoor het internet als transport- en presentatiemedium.

BillBoxÆ realiseert een bankneutrale oplossing voor EBPP in de Nederlandse situatie. Hiervoor gebruikt BillBoxÆde huidige lokale girale betalings-systematiek.

BillBoxÆ is een internet start-up in de venture capital funding fase.

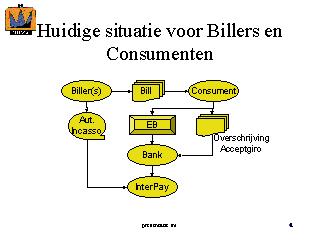

Voor alle diensten en producten die consumenten nu ìop rekeningî afnemen vervaardigt de leverancier een rekening (bill), verzendt deze aan de consument, waarna de consument tot betaling overgaat. Voor de betaling staan de consument een aantal mogelijkheden ter beschikking: automatische incasso (AI) een bank/giro overschrijving, de aan de rekening gehechte optisch leesbare acceptgiro (OLA) en electronic banking (EB).

Figuur 1: Hoe het nu werkt

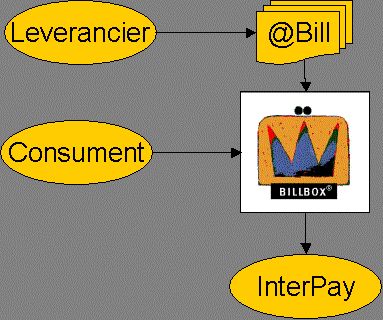

De consument die gebruik maakt van BillBoxÆ zal voortaan de nota van op rekening gekochte diensten en producten inzien en betalen via internet.

Daartoe stellen de aangesloten leveranciers de nota-informatie elektronisch ter beschikking de aan BillBox-gebruiker.

Na akkoord van de consument biedt BillBoxÆ de betalings-opdracht per internet aan voor verwerking.

Figuur 2 : Hoe het met BillBoxÆ werkt

Consument en leverancier hebben beiden voordeel bij de introductie en het gebruik van BillBoxreg;.

De leverancier:

Reduceert logistieke kosten door afname drukwerk & porti;

Verbetert de cash-positie door BillBox-signalering aan consument op naderende afloop betaaltermijn;

Vermindert handmatige reconcialitie openstaande posten/ontvangsten door onaantastbaarheid betalingsgegevens.

De consument:

Bespaart tijd door het centraal beschikbaar krijgen van reeds voorbereide betalingsgegevens;

Verbetert het inzicht in uitgaven;

Kan onafhankelijk van tijd en plaats opdracht geven tot betaling.

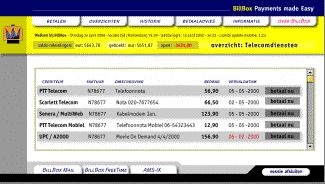

Figuur 3: De BillBox-interface

|

| |

|

Figuur 2: Betalen met Billbox |

|

|

| |

|

Figuur 3: Billbox Interface |

|

|

| |

|

| |

|